iFreeETF TOPIX(年4回決算型)は国内ETFで安く買えるもので経費も安い個人的にお勧めではないか。

1年でしっかりTOPIX連動していたのでもしかするとチャンスかもしれない。

何故ETFか

配当目当てなら個別株の方がいいのでは、という人もいると思う。

勿論、倒産が一切ないなら個別株を買うのが一番いい。

今後何が起こるかわからない今、TOPIX連動なので大手が倒産ラッシュでもしない限り株価の価値がなくなることはない。

そしてもう一つはNISAの改善案が通った場合。

勿論投資信託で5万分投資するのもアリだと思う。

問題はETFは投資信託と違い価格が固定されていること。

購入するには投資額より安くなければいけない。

そこで前に調べた「1489」に白羽の矢が刺さったという形。

実際税金がないなら配当金はとてもありがたい臨時収入になる。

勿論投資信託もよいけど、投資信託は基本配当金がない。

ETFなのは配当金が欲しいという人向け。

国内ETFなら「NEXT FUNDS 日経平均高配当株50指数連動型上場投信」もある、資金があるならこちらを購入するべきだと思う。

ただ、今は高い時期かもしれない。

理由は5年間にするとわかる。

コロナで大幅安になった後、5年前とほぼ同じぐらいまで回復している。

もしかするとこの辺りが天井の可能性があるのでもし購入するならもう少しだけ待った方がいいかもしれない。

iFreeETF TOPIX(年4回決算型)

iFreeETF TOPIX(年4回決算型)は作られてからまだ2年も経過していない新しいETF。

このETFの特徴は国内株、配当が高めで信託報酬が安い事が大きい。

TOPIXとほぼ同額で購入できて分配金が2%もある。

もしNISAが改善されて購入できれば購入対象になると思う。

今後再度米国の株価が下がるタイミングが来ると思う、そして大体翌日に値下がりが来る日本株。

信託報酬も0.066%と国内の他ETFに比べかなり安い。

国内ETFの信託報酬安い順に並べても2番目に安い

一番安い0.045%の次に安い。

配当金はほとんど差がないので1475を購入するのも良いと思う。

実際配当金の回数が多いと税金で持っていかれる回数も増えるので少しだけ損をする。

配当は2%なのでもし2%前後の日本株を買うぐらいなら上記の株を購入した方が大幅増はないけど大損はほぼない、はず。

当然握って放置して配当金を口座に入るようにすれば年4回の臨時収入が入るようになる。

再投資は優秀だけど、毎月の積立金を考えれば配当を臨時収入にした方が個人的には毎年収入が上がる気がして多分モチベーションになると思ってる。

配当金はどれぐらい?

追加分の端数調整として20000円分なら10株、2%でおよそ400円貰える計算。

1年で120株、4800円になる。10年も積立すれば毎年48000円は貰える可能性がある。

もし5万円全部を入れたとしたら25株、2%でおよそ1000円貰える計算。

1年で12000円は貰えるようになるかもしれない、10年なら120000円貰える可能性がある。

勿論その通りになるとは限らないけれど、倒産して株価が0になるというのは早々ないはず。

TOPIX連動はできている

問題はこのETFはまだ間もないので今後の変化がわからない。

なのでTOPIXと連動できていればそこからある程度今後がわかるはず。

という事でTOPIXと比較してみた。

1年だとほぼ同じ、6か月にしたら少しだけ上振れしていた。

これはしっかり連動していることが見て取れる。

という事はTOPIXと同じような変化を今後辿る可能性が高いという事。

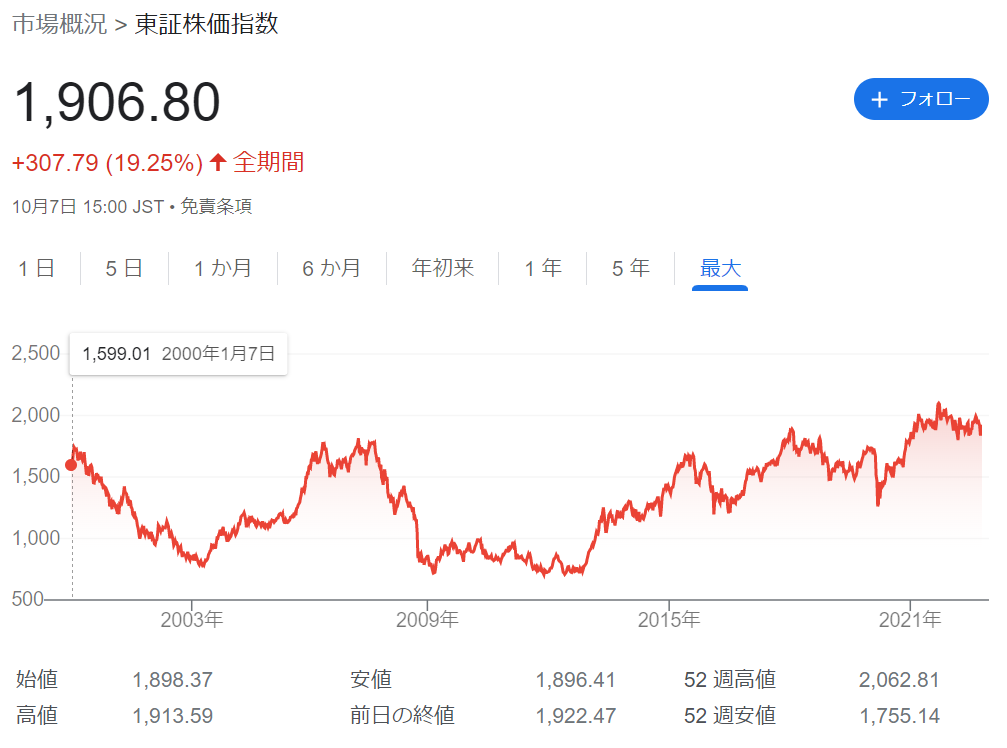

TOPIXで一番古いのは2000年だった。

一度下がっているけど、少しずつ上昇傾向にはある。

現在は過去の山と同じぐらいなので何か起きたら下がってしまうかもしれない。

それに2009年の暴落はリーマンショックなので、同様の状況に近い状況になってしまう事も否定はできない。

買い時は不明だけど握り続けるなら購入も選択になるのではないだろうか。

何故日経平均高配当株50指数連動型上場投信ではない

配当報酬だけなら間違いなく日経平均高配当株50指数連動型上場投信を選ぶ。

ただ1つだけ問題がある。

現在の価格が4万円を超えていて、日本株が好調になったら5万円以上になりかねない事。

そうすれば毎月のNISA上限に引っかかってしまう。

設定しているのに購入できないなんて悲しい結果になってしまう。

その為、日経平均高配当株50指数連動型上場投信は難しいので外した形。

勿論、5万近くなったら切り替えるでも全然問題ないと思う。

まとめ

TOPIXと連動はできていた。

NISAも改善される気配も強い。

もしNISAにこのETFや国内で信託報酬安い配当2%台のETFへ投資ができるようになれば候補に入れたい所。

本当に毎月積み立て月5万になるなら25000を米国&全世界で残りをこのETFに入れるのもありだと思うぐらいには良さそうだった。

勿論投資にはリスクもあるので極力避けたい所だけど、日本に住むからには円がないと今回のような為替による影響が大きすぎる時にリスクしか残らないことになる。

もし投資をするなら米国株も非常に優秀だけど、日本株も持っておいた方がいいかもしれない。

※投資は自己判断でお願いします。